Fragen? Wir sind gerne für Sie da.

Nutzen Sie unser Kontaktformular und wir melden uns zeitnah bei Ihnen zurück.

ACCONSIS ist ein ganzheitliches Beratungsunternehmen mit Sitz in München. Seit über 60 Jahren betreuen wir Unternehmen und vermögende Privatpersonen persönlich und vertrauensvoll.

Über 170 Expert*innen in den Geschäftsfeldern Steuer- und Rechtsberatung, Wirtschaftsprüfung sowie in der Finanzierungs- und Unternehmensberatung kennen deren Bedürfnisse und die ständig wechselnden Anforderungen sehr genau und beraten in fünf ineinandergreifenden Bereichen.

Im Fokus: Steuerprozesse strukturiert digitalisieren

Gewachsene Abläufe führen oft zu Tool-Chaos, Medienbrüchen und unnötigem Abstimmungsaufwand.

Digitale Steuerprozesse brauchen System: klare Strukturen, saubere Schnittstellen und definierte Verantwortlichkeiten.

Wir bringen Ordnung in Ihre steuerliche Organisation – digital, effizient und prüfungssicher.

Fünf Beratungsbereiche aus einer Hand

Fachübergreifend und mit einem Ansprechpartner, der Ihre individuellen Anforderungen koordiniert, beraten wir Sie in den Bereichen Steuerberatung, Rechtsberatung, Wirtschaftsprüfung, Finanzierungs- und Unternehmensberatung. So finden Sie bei uns immer genau den Experten bzw. die Expertin, der bzw. die sich bedarfsgerecht und lösungsorientiert um Ihre Belange kümmert.

Steuerberatung

Gestaltende und laufende Steuerberatung – national und international, Erstellung von Jahresabschlüssen und Sonderbilanzen: Dank unserer vielfältigen Expertise sind Unternehmen und vermögende Privatpersonen beim Thema Steuern immer auf der sicheren Seite.

Rechtsberatung

In der Rechtsberatung begleiten wir Unternehmen, Familiengesellschaften und Familienstiftungen, gemeinnützige Einrichtungen und Privatpersonen mit Fokus auf das Wirtschafts- und Erbrecht. Steuerliche, ökonomische und Ihre persönlichen Ziele fließen dabei stets in unsere Beratung ein.

Wirtschaftsprüfung

Unsere unabhängigen Wirtschaftsprüfer bieten umfassende Sicherheit und Transparenz. Mit einem fachübergreifenden Beratungsansatz führen wir gesetzlich vorgeschriebene und freiwillige Abschlussprüfungen durch und unterstützen Unternehmen mit einem prüfungsnahen Beratungsportfolio.

Finanzierungsberatung

Wir bieten maßgeschneiderte Lösungen für individuelle Immobilienfinanzierung, Gewerbeimmobilien- und Unternehmensfinanzierung. Fördermittel haben wir dabei stets im Blick. Sie erhalten eine unabhängige Beratung und umfassende Betreuung, angepasst an Ihre persönlichen und finanziellen Ziele.

Unternehmensberatung

Ob klassisches Controlling, alles rund um die Unternehmensfinanzierung oder die Begleitung durch schwierige Zeiten: Mit unserem ganzheitlichen Ansatz helfen wir, Fragen zu beantworten und Probleme individuell zu lösen.

Themen & Lösungen

Für aktuelle Themenschwerpunkte und spezielle Serviceanforderungen bündeln wir die fachübergreifende Expertise in unserem Hause. So profitieren unsere Mandanten von individuellen und bedarfsorientierten Lösungen.

Mandanten

Eine Beschränkung auf bestimmte Branchen? Nicht bei uns! Ob Unternehmer oder Privatperson – unsere Expertinnen und Experten haben stets die individuellen Herausforderungen bei Ihrer persönlichen Beratung im Blick.

Mandanten

Zu unseren Mandanten zählen der inhabergeführte Mittelstand, international agierende Unternehmen aus dem In- und Ausland, Non-Profit-Organisationen, Startups und Gründer sowie Immobilieneigentümer und vermögende Privatpersonen.

Über uns

ACCONSIS ist ein ganzheitliches Beratungsunternehmen mit Sitz in München. Erst im Namen einer Vorgängergesellschaft, seit einigen Jahren als ACCONSIS, zeichnet sich das Unternehmen seit über 60 Jahren durch die vertrauensvolle und sehr persönliche Zusammenarbeit mit den weit mehr als 3.000 Mandanten aus.

Team

Bei ACCONSIS unterstützt Sie ein Team aus mehr als 170 Expert*innen, die kleinere Kompetenz-Teams für spezielle Themen und Bereiche bilden. Damit können Sie sicher sein, dass Sie immer den richtigen Experten bzw. die richtige Expertin an Ihrer Seite haben.

Arbeiten bei ACCONSIS

Wenn Sie Ihre berufliche Reise neu definieren und sich weiterentwickeln möchten, sind Sie bei uns genau richtig. Entdecken Sie viele spannende Argumente und aktuelle Stellenangebote, um Teil unseres motivierten Teams zu werden!

Aktuelle Expertenbeiträge

Bleiben Sie mit unseren aktuellen Beiträgen aus allen Beratungsbereichen stets gut informiert.

Spekulationsfrist bei Immobilien: Der Kaufvertrag zählt

Immobilien & Familienpool bzw. Familiengesellschaft: Steueroptimierung in der Vermögensnachfolge

Digitale Buchführung mit DATEV Unternehmen online: So gelingt die Zusammenarbeit

Veranstaltungen

Sie möchten sich zu aktuellen Themen informieren und auf persönliches Expertenwissen setzen? Dann besuchen Sie unsere Veranstaltungen und erhalten Sie wertvolle Tipps von unseren Referenten!

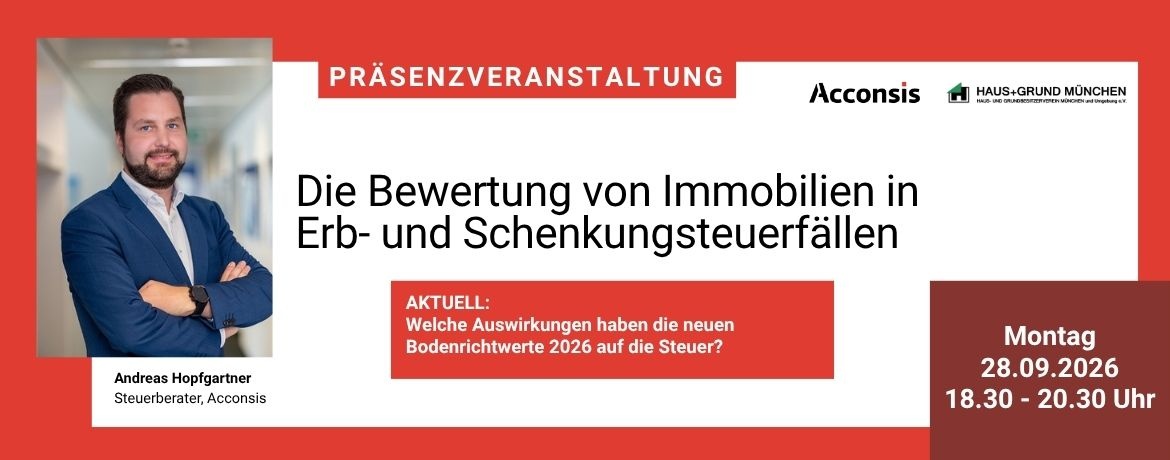

ACCONSIS Gastvortrag: Die Bewertung von Immobilien in Erb- und Schenkungsteuerfällen

28.09.2026 um 18:30 – 20:30 Uhr

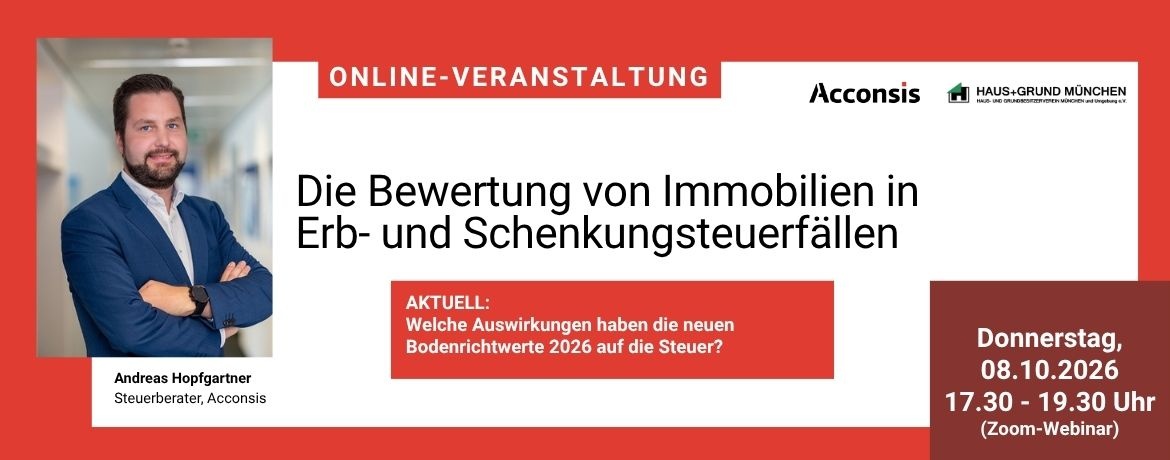

Webinar: Die Bewertung von Immobilien

08.10.2026 um 17.30– 19.30 Uhr